APR vs APY: La Diferencia de $1,214 que Todo Inversor Cripto Debe Conocer

Entender la diferencia entre APR y APY puede significar miles de dólares adicionales en tus rendimientos. Descubre por qué el 20% APY genera $214 más que el 20% APR con la misma inversión, y cómo usar este conocimiento para maximizar tus ganancias en criptomonedas.

Resumen Clave del Artículo

- Punto Clave 1: APR (Tasa Porcentual Anual) es el interés simple sin capitalización, mientras que APY (Rendimiento Porcentual Anual) incluye el interés compuesto, generando siempre más ganancias con la misma tasa nominal.

- Punto Clave 2: La frecuencia de capitalización es crucial: interés compuesto diario genera significativamente más que mensual o anual. Con $10,000 al 20%, capitalización diaria produce $2,214 vs $2,000 con interés simple.

- Punto Clave 3: En cripto, siempre busca plataformas que ofrezcan APY con capitalización diaria o continua. La diferencia puede representar 10-15% más de ganancias anuales con la misma tasa base.

¿Sabías que dos plataformas de ahorro cripto pueden anunciar «20% de rendimiento anual» y una puede generar $214 más que la otra con la misma inversión de $10,000? Esta diferencia aparentemente mágica tiene un nombre: interés compuesto. La confusión entre APR (Annual Percentage Rate) y APY (Annual Percentage Yield) es uno de los errores más costosos que cometen los inversores principiantes en criptomonedas. Plataformas de staking, lending y savings promocionan tasas atractivas, pero si no entiendes si están ofreciendo APR o APY, podrías estar dejando miles de dólares sobre la mesa. Esta guía definitiva para principiantes te explicará exactamente qué significan estos términos, cómo calcularlos, y por qué esta diferencia puede transformar tus resultados de inversión a largo plazo.

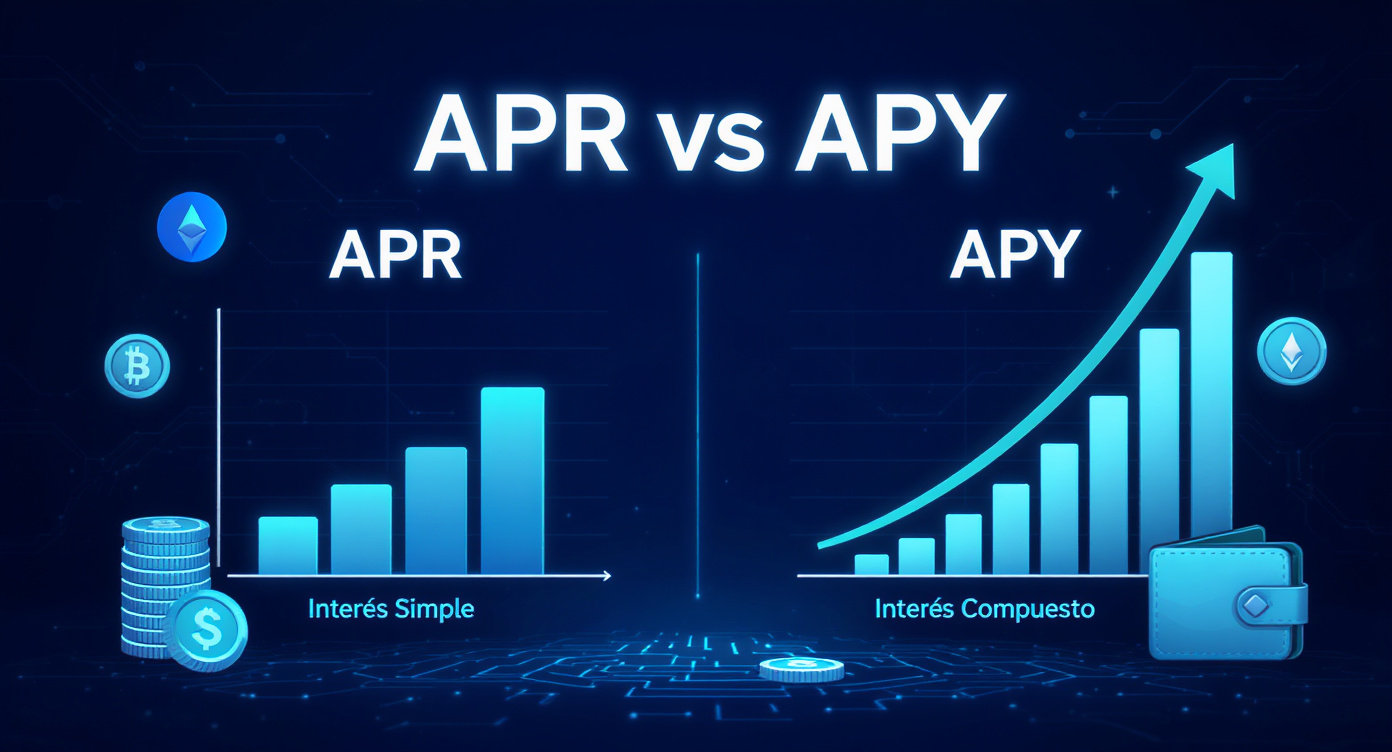

¿Qué es el APR? La Tasa de Interés Simple Explicada

APR significa «Annual Percentage Rate» o Tasa Porcentual Anual en español. Es la forma más básica de expresar el costo de un préstamo o el rendimiento de una inversión, calculado como interés simple sin considerar la capitalización. Si una plataforma ofrece 20% APR sobre $10,000, significa que ganarás exactamente $2,000 en un año ($10,000 × 0.20 = $2,000), asumiendo que no retiras ni reinviertes los intereses ganados durante ese período. El APR es lineal y directo: si tienes la mitad del año, ganas la mitad del interés ($1,000 en 6 meses). Es el método preferido para préstamos y tarjetas de crédito porque muestra tasas más bajas visualmente.

¿Qué es el APY? El Poder del Interés Compuesto

APY significa «Annual Percentage Yield» o Rendimiento Porcentual Anual. La diferencia crítica es que APY incluye el efecto del interés compuesto, es decir, ganar intereses sobre los intereses previamente ganados. Si una plataforma ofrece 20% APY con capitalización diaria, no ganas simplemente $2,000 al final del año. En cambio, cada día ganas una fracción del interés (aproximadamente 0.0548% diario), y ese interés se suma a tu capital para que el día siguiente ganes intereses sobre un monto mayor. Después de 365 días de este proceso, tus $10,000 se convierten en $12,214, no $12,000. Esos $214 adicionales son el «regalo» del interés compuesto que Albert Einstein supuestamente llamó «la octava maravilla del mundo».

La Fórmula Matemática Detrás del APY

La fórmula para calcular APY es: APY = (1 + r/n)^n – 1, donde «r» es la tasa de interés anual (APR) y «n» es el número de períodos de capitalización por año. Para capitalización diaria con 20% APR: APY = (1 + 0.20/365)^365 – 1 = 0.2214 o 22.14%. Esto significa que una tasa de 20% APR con capitalización diaria es equivalente a 22.14% APY de interés simple. La frecuencia de capitalización importa dramáticamente: el mismo 20% APR capitalizado mensualmente genera 21.94% APY, mientras que capitalización anual genera exactamente 20% APY (porque no hay efecto compuesto).

Ejemplos Prácticos: APR vs APY con $10,000 USD

Nada ilustra mejor la diferencia que ejemplos concretos con cifras reales. Analicemos qué sucede cuando depositas $10,000 USD en diferentes plataformas durante 1 año, todas anunciando nominalmente «20% de rendimiento anual» pero con estructuras diferentes.

Escenario 1: 20% APR (Interés Simple, Sin Capitalización)

Cálculo: $10,000 × 0.20 = $2,000 de interés. Total después de 1 año: $12,000. Cada mes recibes exactamente $166.67 de interés, pero ese dinero no genera intereses adicionales si lo dejas en la cuenta. Es la forma menos eficiente de ganar rendimientos.

Escenario 2: 20% APR con Capitalización Mensual

Usando la fórmula: $10,000 × (1 + 0.20/12)^12 = $12,194. Total después de 1 año: $12,194. Ganaste $194 adicionales comparado con interés simple porque cada mes tus intereses generaron más intereses. El APY efectivo es 21.94%.

Escenario 3: 20% APR con Capitalización Diaria

Usando la fórmula: $10,000 × (1 + 0.20/365)^365 = $12,214. Total después de 1 año: $12,214. Ganaste $214 adicionales comparado con interés simple, o $20 más que capitalización mensual. El APY efectivo es 22.14%. Esta es la opción más común en plataformas cripto de alta calidad como CoinDepo.

Escenario 4: 20% APY (Ya Incluye Capitalización)

Si la plataforma anuncia directamente 20% APY, significa que ya calcularon el efecto compuesto y garantizan ese rendimiento final. Con 20% APY y capitalización diaria, el APR subyacente sería aproximadamente 18.23%. Total después de 1 año: $12,000 exactamente. Cuando ves APY, el número que ves es el número que obtienes (asumiendo que no retiras fondos).

Comparación Completa: Impacto de la Frecuencia de Capitalización

Para que entiendas completamente cómo la frecuencia de capitalización afecta tus rendimientos, hemos compilado una tabla exhaustiva mostrando qué sucede con $10,000 invertidos al 20% APR bajo diferentes esquemas de capitalización.

| Tipo de Capitalización | Frecuencia (n) | APY Efectivo | Saldo Final (1 año) | Ganancia Total |

|---|---|---|---|---|

| Sin Capitalización (APR Simple) | 1 vez/año | 20.00% | $12,000 | $2,000 |

| Capitalización Trimestral | 4 veces/año | 21.55% | $12,155 | $2,155 |

| Capitalización Mensual | 12 veces/año | 21.94% | $12,194 | $2,194 |

| Capitalización Semanal | 52 veces/año | 22.09% | $12,209 | $2,209 |

| Capitalización Diaria | 365 veces/año | 22.14% | $12,214 | $2,214 |

¿Por Qué las Plataformas Cripto Prefieren Mostrar APY?

Si prestas atención, notarás que la mayoría de plataformas cripto de staking, lending y savings promocionan sus tasas como APY, no APR. ¿Por qué? Porque APY siempre se ve más atractivo cuando hay capitalización frecuente. Un 20% APR con capitalización diaria se convierte en 22.14% APY, haciendo que la oferta parezca 2.14 puntos porcentuales mejor. Desde el punto de vista del marketing, es completamente legítimo y honesto porque estás realmente recibiendo ese rendimiento efectivo. Sin embargo, como inversor inteligente, debes aprender a comparar manzanas con manzanas: convierte todo a APY con la misma frecuencia de capitalización antes de decidir dónde colocar tu dinero.

Cómo Identificar Ofertas Engañosas

Algunas plataformas menos escrupulosas explotan esta confusión deliberadamente. Pueden anunciar «20% APY» en letras grandes, pero en la letra pequeña especifican que solo capitalizan anualmente, lo que significa que realmente es solo 20% APR disfrazado. O peor aún, anuncian APY sin especificar la frecuencia de capitalización, permitiéndoles cambiar términos después. Siempre verifica: ¿Con qué frecuencia se capitaliza? ¿Es APR o APY? ¿Hay comisiones ocultas que reducen el rendimiento efectivo? Una plataforma transparente como CoinDepo siempre especifica claramente «X% APR con capitalización diaria» para que sepas exactamente qué esperar.

APR vs APY en Diferentes Productos Cripto

Es importante entender que diferentes productos cripto utilizan APR y APY de formas distintas según su naturaleza. Los protocolos de staking suelen mostrar APR porque los rewards se distribuyen en bloques fijos sin reinversión automática. Los pools de liquidez en DeFi frecuentemente muestran APY porque asumen que reinvertirás rewards constantemente. Las plataformas de lending centralizadas como CoinDepo usan APR con capitalización diaria especificada porque es más transparente. Cuando compares opciones, siempre convierte todo al mismo estándar: APY con capitalización diaria es la métrica más justa para comparaciones.

El Impacto a Largo Plazo: 5 Años de Diferencia

La verdadera magia (o tragedia, si eliges mal) del interés compuesto se revela en el largo plazo. Mantengamos los mismos $10,000 invertidos durante 5 años al 20% APR bajo dos escenarios: sin capitalización (APR simple) vs capitalización diaria (APY). Con interés simple: $10,000 + ($2,000 × 5) = $20,000. Con capitalización diaria: $10,000 × (1.2214)^5 = $27,181. La diferencia: $7,181 adicionales simplemente por elegir una plataforma con capitalización diaria. Eso es 35.9% más de ganancias totales con exactamente la misma tasa base y la misma inversión inicial.

Conclusión: Tu Arma Secreta para Maximizar Rendimientos Cripto

Entender la diferencia entre APR y APY no es solo conocimiento teórico, es literalmente dinero en tu bolsillo. Como hemos demostrado con números concretos, la misma tasa nominal del 20% puede generar entre $2,000 y $2,214 en un año dependiendo de la estructura de capitalización. Multiplicado por 5 años, esa diferencia se convierte en $7,181 adicionales. La regla de oro es simple: siempre busca plataformas que ofrezcan capitalización diaria o continua, confirma si están anunciando APR o APY, y convierte todas las ofertas a APY efectivo antes de comparar. Plataformas transparentes como CoinDepo que especifican claramente «X% APR con interés compuesto diario» te permiten calcular exactamente cuánto ganarás. Ahora que dominas estos conceptos, tienes el conocimiento necesario para tomar decisiones de inversión informadas que maximizarán tus rendimientos cripto año tras año.

¡Únete a la Conversación!

¿Habías entendido la diferencia entre APR y APY antes de leer este artículo? ¿Alguna vez has elegido una plataforma sin verificar la frecuencia de capitalización? Comparte tu experiencia y ayuda a otros principiantes a evitar errores costosos.